علم المستقبليات أو علم تخمين المخاطر (بالإنكليزية: Actuarial science) هي مبحث علمي يستخدم الطرق الحسابية والإحصائية لتقدير حجم المخاطر في قطاع التأمين والصناعات المالية والضمان الاجتماعي

تعطي الدراسات الإلكتوارية مؤشراً هاماً لأنظمة التقاعد عامة وكذلك لنظم التأمينات العامة والخاصة وكذلك تستخدمها البنوك في دراسة المخاطر في أعمالها. وحيث أن الدراسات الإكتوارية تعتمد على دراسة العديد من العوامل الديموغرافية والإقتصادية والمالية وفق البيانات الإحصائية الخاصة للدراسة فإنها تستخدم العديد من النماذج الإحصائية مع معايير النظام التقاعدي لتعطي مؤشر تقريبي للوضع المالي لهذه الصناديق التقاعدية، مما يقدم تقييم للأداء المستقبلي للصناديق التقاعدية والبرامج الأخرى. وبتجربة عددا من الخيارات بالتعديل على معايير أنظمة التقاعد للوصول إلى توازن مالي تخلص الدراسة بمجموعة من التوصيات لإصلاح أنظمة التقاعد يستفيد منها صناع القرار لضمان أفضل النتائج والخدمات أثناء إتخاذ قراراتهم لأغراض إصلاح وإدارة الصناديق التقاعدية وفق ما هو متوفر من موارد.

وقد اشترط قانون التقاعد العام ضرورة إجراء الدراسات الإكتوارية دورياً للصناديق التقاعدية التي تشرف عليها هيئة التقاعد الفلسطينية، وفي هذا الإطار فقد إتفقت الهيئة مؤخراً مع منظمة العمل الدولية لإجراء دراسة إكتوارية بناءاً على بيانات العام 2012، وقد إنتهت الدراسة وتم تسليم نتائجها إلى الهيئة بشهر نوفمبر من العام 2014، تبين فيها الأسلوب المستخدم في التعامل مع البيانات والنتائج والتوصيات التي خلصت إليها الدراسة، وفيما يلي ملخص لهذه الدراسة:

البيانات المستخدمة في التقييم الإكتواري:

تم إجراء التقييم الإكتواري على أساس البيانات المتاحة بتاريخ 31/12/2012، ويمثل أول تقييم اكتواري رسمي للصناديق التقاعدية الخاضعة لإدارة هيئة التقاعد الفلسطينية.

نطاق الدراسة:

وقد لخصت الدراسة أن هناك أربع خطط تقاعدية مرتبطة بالصناديق التي تديرها الهيئة، وهي ثلاث خطط لأنظمة تقاعدية سابقة وتشرف على الإنتهاء من العمل وتقتصر فقط على موظفي القطاع العام، وخطة لنظام التقاعد العام وهو نظام جديد يشمل موظفي القطاع العام ويسمح بباقي شرائح المجتمع بالإنضمام.

| المدنيون | القوى الأمنية | |

| الخطة 1 | ||

| الخطة 2 | موظفي القطاع العام في الضفة الغربية | موظفي القوى الأمنية |

| الخطة 3 | ||

| الخطة 4 |

| المدنيون | القوى الأمنية | |

| الخطة 1 | موظفي القطاع العام في قطاع غزة | |

| الخطة 2 | ||

| الخطة 3 | موظفي القوى الأمنية | |

| الخطة 4 | موظفي القطاع العام في الضفة الغربية بتعيين قبل 01/01/2000 |

لا إلحاق جديد للعاملين في القطاع الخاص:

كان من المفترض بقانون التقاعد العام رقم 7 لسنة 2005، دمج العاملين في القطاع العام والخاص. وفي هذا السياق، انضمت بعض المنظمات غير الحكومية ومؤسسات القطاع الخاص إلى الخطة 2 منذ العام 2006. في المقابل، لا تتوقع الدراسة توسعة الشمولية على مستوى واسع في الفترة القريبة المقبلة. وبالتالي، ينطلق هذا التقييم من فرضية عدم انضمام مؤسسات خاصة إضافية إلى هيئة التقاعد الفلسطينية في المستقبل.

متأخرات الإشتراكات:

سلطت الدراسة الضوء على ضورة أن تتعاطى هيئة التقاعد الفلسطينية مع تأخر وزارة المالية عن دفع الاشتراكات ذات القيمة العالية، وبحسب تقديرات هيئة التقاعد الفلسطينية، تبلغ متأخرات الاشتراكات 3,537.2 مليون شيكل جديد، بدءاً من 31/12/2012، ونظراً إلى ما يمثله ذلك من صعوبات مالية على الهيئة يجب اتخاذ الإجراءات الفورية لإرغام وزارة المالية على الوفاء بواجباتها بشأن دفع الإشتراكات إلى هيةئ التقاعد الفلسطينية.

منهجية الدراسة:

نفذت الدراسة تقدير على مدى 80 عاماً في الفترة من 2012 وحتى 2092، لتقدير التكاليف على المدى البعيد للصناديق التقاعدية موضع الدراسة. وبدأت الدراسة بمراجعة الالوضع المالي للصناديق لتحديد الإحتياطي المستقبلي والإستثمارات المتاحة لكل صندوق. وقد تم استخدام بعض النماذج لتنفيذ التوقعات الديموغرافية والمالية، ومنها نماذج السكان والإقتصاد والقوى العاملة والرواتب والتقاعد. كما تم تحديد بعض المعاملات الخاصة بهذه النماذج والمتعلقة بالصناديق وذلك في إطار ديموغرافي وإقتصادي.

وشملت قواعد البيانات المستخدمة كافة المشتركين والمتقاعدين كما هو متوفر في هيئة التقاعد الفلسطينية وديوان الموظفين العام، والتي تم تصنيفها وفق السن والجنس كما بتاريخ التقييم. بالإضافة، تم تحديد الفرضيات الخاصة بالخطط بالرجوع إلى محددات كل خطة في ضوء التطور المستقبلي لقرارات التقاعد.

وتعتمد المنهجية لتقدير أعدادهم المستقبلية على منهجية الأجيال المتعاقبة سنوياً، والتي يتم خلالها استبدال الأجيال سنوياً بالفرضيات المحددة مستبقاً للعوامل الديموغرافية والتي تشمل العاملين والمتقاعدين. بينما التوقعات الخاصة بالدخل ومصاريف المنافع تم إجراءها حسب فرضيات إقتصادية ومحددات كل خطة.

كما تم وضع فرضيات الفوائد على الاستثمارات على أساس طبيعة نوع الاستثمار للخطة، والأداء السابق وسياسات الإستثمار والفرضيات المستقبلية للنمو الإقتصادي ونمو الدخل.

الخطة 1

الخطة 2

الخطة 3

تضم موظفي قوى الأمن الفلسطيني من مواليد ما قبل 01/09/1961، ويتقاضون رواتبهم من الميزانية العامة، وتتحمل وزارة المالية المسئولية المالية لدفع الاستحقاقات بعد نهاية خدماتهم، حيث تقوم بتحويل قيمة الاستحقاقات للمنتفعين من متقاعدين وذويهم من الورثة شهريا وفق ما تحدده الهيئة.

الخطة 4

ثانياً نتائج الدراسة:

التوقعات الديموغرافية والمالية لهيئة التقاعد الفلسطينية:

تعرض الدراسة النتائج المتصلة بالخطط الأربع الخاضعة لإدارة هيئة التقاعد الفلسطينية، ولكنه يركز في التحليل على الخطة (2)، وهي الخطة المفتوحة أمام الوافدين الجدد إلى سوق العمل.

- بالنسبة إلى الخطة (2)، ستنخفض نسبة المشتركين إلى المنتفعين بمعاشات التقاعد والبالغة 22.8 في العام 2013 إلى 6.2 في العام 2025، لتبلغ نحو 1.0 بنهاية فترة الاسقاط في العام 2090. على المدى الطويل، سيكون هناك مشترك واحد لدعم المنتفع الواحد بمعاش التقاعد.

- يمكن قياس كلفة الخطة على قاعدة الاستمرارية بمتوسط قسط التأمين. ويمثل متوسط قسط التأمين معدل الاشتراك الثابت الضروري لتمويل جميع المنافع لفترة 80 سنة. ويقدر متوسط قسط التأمين بـ39.0% من العائدات المؤمنة في الخطة (2) (والتي يمكن تقسيمها إلى 33.3% للمدنيين و 45.6% لقوى الأمن). ويمكن مقارنة متوسط قسط التأمين بمعدل الاشتراكات الإجمالي البالغ 16.0% والذي يشترك في دفعه أصحاب العمل والموظفون. ويُظهر ذلك عدم كفاية معدل الاشتراكات الحالي.

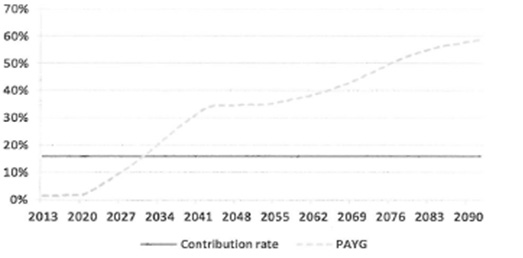

- وتمثل كلفة اقتطاع الأقساط من الراتب في خطط التقاعد معدل الاشتراك الضروري لتمويل الإنفاق السنوي الحالي بغياب الأموال الإحتياطية. وسيبقى إقتطاع الأقساط من الراتب في الخطة 2 ما دون 2% حتى العام 2020، لكنه سيتزايد لاحقاً بسرعة كبيرة ليبلغ 34.7% في العام 2050و 58.1% في العام 2090.

الخطة (2) مقارنة بين خصم الإشتراكات من المنبع (إقتطاع الأقساط من الراتب) ومعدل الإشتراكات (2013 – 2093):

ثالثاً: التعديلات المقترحة على الخطة (2):

تُظهر نتائج التقييم الإكتواري أن الخطة (2) ستواجه لا محال زيادات مهمة جداً في معدل الإشتراكات في المستقبل للمحافظة على التقديمات الحالية بدون تغيير. ويتضمن التقرير مجموعة من الإجراءات الرامية إلى تحسين الوضع المالي للخطة (2)، وهي التالية:

- زيادة تدريجية في سن التقاعد.

- الشروط الأقل جاذبية للتقاعد المبكر.

- ترجيح معاشات التقاعد القائمة على متوسط عائدات سنوات الخدمة بدلاً من العائدات النهائية.

- ربط معاشات التقاعد بمؤشر أسعار المستهلك القياسي بدلا من الأجور.

- خفض معدل استحقاق معاشات التقاعد من 2% إلى 1.5% سنوياً.

- زيادة معدلات الإشتراكات.

نتائج التعدلات المقترحة على نسبة الإشتراك اللازمة والوضع المالي للصندوق:

من خلال إعتماد هذه التعديلات وتطبيق الجدول التالي لمعدلات الإشتراكات في المستقبل، سيكون من الممكن المحافظة عى الخطة في وضع مالي جيد.

| السنة | معدل الإشتراكات (% العائدات بالمشمولة بالتأمين) |

| 2013 – 2036 | 16.0% |

| 2037 – 2042 | 17.0% |

| 2043 + | 18.0% |

مكونة الإشتراكات المحددة “Defined Contributions – (DC)” في الخطة (2):

لم يتم فعلياً وضع مكونة المساهمات المحدة “Defined Contributions (DC)” في الخطة (2) موضع التطبيق. ولا يتم فعلياً تحصيل هذه الإشتراكات الخاصة بهذه المكونة، حيث لم يتم بعد إنشاء الحسابات الفردية للمشتركين.

نظراً إلى مشاكل تطبيق مكونة المساهمات المحددة في القانون، وعجز وزارة المالية عن دفع متأخرات الإشتراكات وصعوبة توظيف هذا الأموال في ظل المناخ المالي الحالي، من المستحسن مراجعة هذا الجزء من القانون، وتقتضي إحدى الإمكانيات في إعادة توجيه دخل الإشتراكات إلى مكونة المنافع المحددة في الخطة (2) لتعزيز الوضع المالي لمكونة المنافع المحددة.